2 - Comment renseigner l’imprimé de demande d’urbanisme (Cerfa) et la déclaration des éléments nécessaires au calcul des impositions (DENCI) ?

Le formulaire de demande d'autorisation d'urbanisme (CERFA) est constitué de plusieurs pièces, dont une partie fiscale : la Déclaration des Éléments Nécessaires pour de Calcul des Impositions (DENCI) qui doit être obligatoirement complétée (même à zéro).

Il convient donc de bien renseigner le formulaire CERFA et la DENCI pour obtenir le juste calcul de votre taxe ; les imprimés mal remplis ou incomplets peuvent entraîner une taxation au plus fort. Pour information, des contrôles sont réalisés par l’Administration pour vérifier la cohérence des éléments déclarés avec les travaux réalisés.

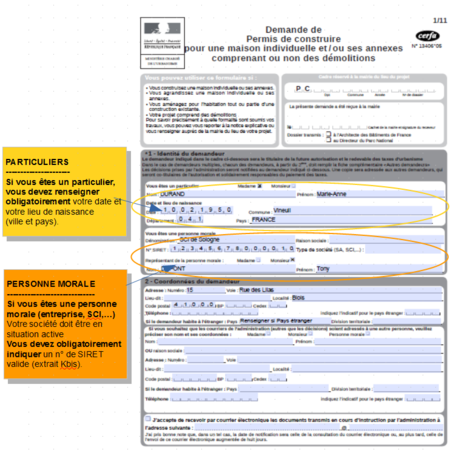

►Le formulaire CERFA de demande de permis de construire ou de déclaration préalable mentionne :

soit impérativement la date et le lieu de naissance du demandeur principal s’il s’agit d’une personne physique►

- soit le n° de SIRET s’il s’agit d’une personne morale ► |

|

La DENCI constitue la base des données à partir de laquelle la taxe d’aménagement et la redevance d’archéologie préventive seront calculées.

|

►La rubrique 1.1 doit obligatoirement être renseignée avec la surface taxable totale créée ( 4- La surface taxable, c'est quoi ?). Elle se divise en deux parties :

Le changement de destination d’un bâtiment agricole (grange, cellier,…) en habitation, même sans agrandissement, génère de la surface taxable. |

|

►La rubrique 1.2.1 : cette même surface doit être reportée dans le tableau 1.2.1 (pour une habitation) dans la colonne correspondante selon qu’il y ait un prêt ou non.

Ne pas oublier d'indiquer le nombre de logements créés.

►La rubrique 1.2.2 : dans le cas d’une annexe à l’habitation, d’une extension ou d'une surélévation, la surface taxable existante conservée et le nombre de logements avant et après travaux doivent également être renseignés dans cette rubrique.

Il s’agit de la surface taxable de l’habitation existante sur le terrain d’assiette du projet, avant les travaux projetés. Cette surface ne sera pas taxée, elle permet uniquement de savoir si l’annexe ou l’extension projetée peut bénéficier, en tout ou partie, de l’abattement de 50 % de la valeur forfaitaire, appliquée sur les 100 premiers m² de l’habitation principale.

►La rubrique 1.3 : «autres éléments créés soumis à la taxe d’aménagement» ; dans cette rubrique doivent figurer :

- le nombre de places de stationnement non closes (parking ou carport) créées pour le projet ; si des places existent déjà, ne pas les comptabiliser. Toutes les places de stationnement apparaissant comme créées sur le plan de masse du projet autorisé doivent être comptabilisées ,

- la superficie du bassin de la piscine doit également être renseignée si celle-ci fait partie du projet.

►La rubrique 1.4 : «Redevance d’Archéologie Préventive» :

- indiquer la profondeur du terrassement réalisé.

Si la rubrique n’est pas renseignée, le projet est automatiquement soumis à la RAP.

Notons que la DENCI comporte une notice d’information détaillée qui peut vous être utile, de même qu’une liste des documents à fournir pouvant vous permettre de bénéficier d’impositions plus favorables